Strategi Menata Ulang Keuangan agar Cashflow Tetap Terkendali

Kondisi finansial yang stabil menandakan pengelolaan yang baik dan pendapatan yang stabil. Kondisi ini menjadi harapan setiap individu demi mencapai kesejahteraan finansial. Stabil atau tidaknya kondi

JAKARTA Kondisi finansial yang stabil menandakan pengelolaan yang baik dan pendapatan yang stabil. Kondisi ini menjadi harapan setiap individu demi mencapai kesejahteraan finansial. Stabil atau tidaknya kondisi finansial dapat dilihat dari cashflow atau aliran kas.

Dalam hal ini, banyak orang yang merasa bahwa cashflow miliknya tidak stabil. Dampaknya semakin terasa dan berdampak pada pemenuhan kebutuhan. Pengelolaan cashflow pribadi sangat penting untuk memutus persoalan finansial. Arus kas keluar dan masuk harus ditata kembali dengan strategi yang tepat.

Mengenali Sumber Masalah dalam Cashflow

Poin pertama untuk menata ulang keuangan adalah mengetahui sumber masalah dalam cashflow. Tujuannya agar dapat menentukan strategi yang sesuai dengan persoalan yang dihadapi. Dengan demikian, penataan ulang keuangan bisa berhasil. Pada umumnya, persoalan berikut ini yang sering dialami oleh sebagian besar orang.

1. Belanja Tidak Terkontrol (Impulsif)

Perilaku orang dalam berbelanja sudah pasti berbeda-beda. Saat terjadi pembelian tidak terkontrol atau impulsif, kondisi cashflow akan mulai bermasalah. Persoalan ini umum terjadi. Faktor pendorongnya adalah pembelian yang spontan dan di luar perencanaan karena emosional sesaat, misalnya produknya menarik, tersedia diskon, dll. Jadi, kemampuan pengendalian diri sangat menentukan kondisi cashflow.

2. Hedonisme

Tidak sedikit orang yang berfokus mencari kepuasan dengan belanja berlebihan, bahkan mendahulukan keinginan dibandingkan kebutuhan. Cashflow semakin tidak terkendali jika perilaku ini terus menerus dilakukan dan menjadi gaya hidup. Istilahnya adalah hedonisme.

3. Pengeluaran Kecil yang Tidak Tercatat

Masalah berikutnya adalah dalam hal pencatatan keuangan. Berbagai pengeluaran yang jumlahnya kecil seringkali diabaikan atau tidak dicatat. Hal ini menjadi sumber masalah bagi cashflow karena walaupun jumlahnya kecil, tetap menjadi besar jika terus menerus berlanjut. Tanpa disadari, jumlahnya menjadi besar.

4. Pendapatan Kurang Memadai

Selain datang dari perilaku konsumsi dan pengelolaan keuangan, pendapatan ikut menentukan stabilitas cashflow. Arus kas keluar harus sebanding dengan kas masuk, di mana idealnya pendapatan lebih besar dibandingkan pengeluaran agar tidak defisit. Jika ternyata pendapatannya kurang memadai, maka cashflow bermasalah. Akibatnya, alokasi kebutuhan tidak optimal, pengeluaran lebih besar dari pendapatan, dll.

Langkah Praktis Menata Ulang Keuangan

Setelah mengetahui berbagai sumber masalah, saatnya menentukan langkah untuk menata ulang keuangan. Inilah beberapa langkah praktisnya, mulai dari pencatatan keuangan hingga memanfaatkan layanan pinjam uang di bank.

1. Melakukan Pencatatan Keuangan Secara Rutin dan Konsisten

Pencatatan keuangan sangat perlu dilakukan secara rutin dan konsisten. Catatan akan membantu merekap semua aliran kas masuk dan keluar, sehingga memudahkan pemeriksaan dan evaluasi. Pencatatan bisa dilakukan secara manual atau melalui aplikasi.

2. Membuat Pos Dana dan Skala Prioritas

Agar aliran kas tetap terkendali, perlu membuat pos dana untuk setiap kebutuhan agar tidak ada yang terlewat dan dapat disesuaikan. Berikutnya, buatlah skala prioritas kebutuhan dengan menentukan persentase. Jika kebutuhannya banyak atau mempunyai tujuan finansial tertentu, maka ukurlah pemenuhan keinginan agar tidak berlebihan.

3. Mengajukan Pinjaman untuk Menambah Sumber Dana

Langkah ketiga adalah meningkatkan sumber dana dengan meminjam uang di bank. Pinjam uang di bank tanpa jaminan dapat dipertimbangkan karena uji kelayakannya lebih cepat. Pinjaman akan meningkatkan akses keuangan untuk memenuhi kebutuhan.

Sumber dana yang memadai akan membuat cashflow terkendali. Alokasi kebutuhan menjadi lebih fleksibel, sehingga kebutuhan terpenuhi sesuai porsinya tanpa penghematan berlebih.

Pinjaman sebagai Solusi Fleksibilitas Keuangan

Pengendalian cashflow bergantung pada berbagai aspek. Selain kemampuan mengelola finansial, pengendalian diri, dan tujuan keuangan, aspek penting berikutnya adalah sumber dana atau pemasukan.

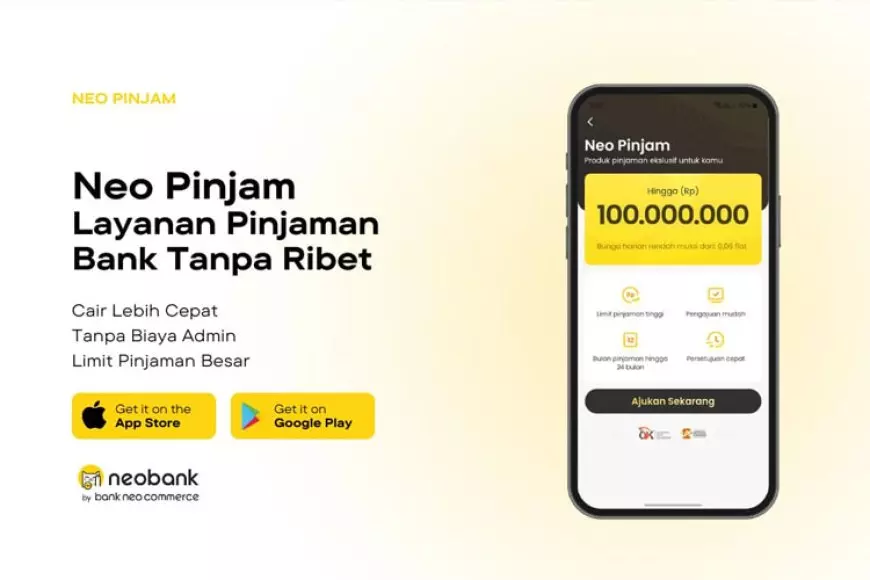

Selain melalui pendapatan bulanan, dana pinjaman dapat meningkatkan sumber dana. Neo Pinjam di neobank dari Bank Neo Commerce (BNC) adalah solusinya. Produk ini memfasilitasi fleksibilitas keuangan karena limit pinjaman mencapai Rp100 juta dan tenor maksimal 24 bulan. Angsuran lebih ringan karena bunga 0,06% flat per hari (setara dengan maksimum APR 21,9% per tahun) dan tidak ada biaya tersembunyi atau penalti pelunasan di awal.

Saat sudah disetujui, dana pinjaman langsung cair dan bebas biaya admin saat pencairan. Meskipun prosedurnya mudah, tetap dilakukan evaluasi kelayakan pinjaman. Jadi, pertimbangkan berbagai hal sebelum mengajukan permohonan pinjaman.

Lancarnya cashflow saat ada kebutuhan mendadak adalah hal yang penting. Dengan mengelola arus kas secara tepat, kondisi keuangan bisa tetap stabil meski ada pengeluaran tak terduga. Produk pinjaman dapat menjadi solusi cepat untuk menutup kebutuhan mendesak, sehingga aliran kas tetap terjaga dan setiap kebutuhan dapat terpenuhi tanpa mengganggu pos keuangan lainnya.

Neo Pinjam juga merupakan solusi yang tepercaya. PT Bank Neo Commerce Tbk berizin dan diawasi Otoritas Jasa Keuangan (OJK) & Bank Indonesia (BI), serta merupakan bank peserta penjaminan Lembaga Penjamin Simpanan (LPS).

Jadi, tunggu apa lagi? Segera ajukan pinjaman di neobank dari Bank Neo Commerce dan perbaiki cashflow untuk kondisi finansial yang lebih baik ketika ada kebutuhan mendadak. (*)

Apa Reaksi Anda?